СБОРНИК СТАТЕЙ

| Главная » Статьи » Всего статей |

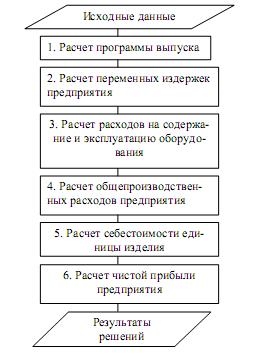

Сегодня российские предприятия стремятся упрочить свои позиции на рынке в условиях жёсткой конкуренции. В связи с этим руководству предприятия требуются действенные подходы к управлению производственными показателями и выявления влияния их на основной показатель эффективности деятельности предприятия. В качестве основного показателя эффективности деятельности предприятия руководство видит величину прибыли. По сравнению с другими показателями прибыль является наиболее полным и критичным показателем практически к большинству показателям деятельности предприятия. Известно, что основное влияние на величину прибыли оказывает себестоимость производимой продукции. Если себестоимость продукции ниже, то продукция предприятия становится более конкурентоспособной, и, следовательно, величина прибыли становится выше. В зарубежной практике себестоимость продукции формируется в основном с помощью следующих систем: система учета полных затрат (Absorption-costing), система учета затрат «Директ-костинг» (Direct-costing), система «Стандарт-кост» (Standard-Cost), система ABC (Activity Based Costing), система учета затрат по местам возникновения затрат, система «Just-in-time» (т. е. «точно в срок») [2]. На российских предприятиях в основном применяют систему нормативного учета затрат. Наиболее близкой по сути к этой системе учета затрат является система «стандарт-кост». Обе системы предполагают учет полных затрат и учитывают затраты в пределах норм. Однако они не дают возможности оценить предельные значения показателей деятельности подразделений предприятия в целом и каждым их сотрудником при решении свойственных им задач. Для достижения указанной возможности необходимо иметь метод, позволяющий по заданной величине прибыли найти предельные значения показателей каждой решаемой задачи на предприятии, то есть выполнить декомпозицию основного показателя эффективности деятельности предприятия. В основу такого метода может быть положен алгоритма расчета основного показателя эффективности - чистая прибыль (рисунок).

Алгоритм представляет собой систему аналитических выражений, которые последовательно используются для расчета показателей - функций. В качестве исходных данных используются значения первичных независимых показателей, которые являются аргументами функций, представляющих собой зависимые производные показатели. Последние входят в состав сложного функционала - основного показателя эффективности деятельности предприятия - чистая прибыль. Под первичными независимыми показателями в данной статье подразумеваются такие показатели, которые не содержат в своем составе другие показатели. Опыт использования алгоритма, представленного на рисунке 1 показал, что при малом изменении независимых показателей (аргументов) (5-20 %) сложный функционал - чистая прибыль отклоняется от первоначального значения практически линейно, то есть данное отклонение можно записать в виде касательной к изменению величины чистой прибыли (1):

Здесь Yо - начальное значение показателя чистая прибыль, Y - новое значение показателя чистая прибыль, дY - частная производная от Y в точке Хо^ i=1 n, которую можно назвать коэффициентом влияния Ki (n - число показателей Xi), AXi = Xi - Xоi - величина изменения первичного показателя Xi, а Xоi - его начальное значение. На практике при малых значениях AXi коэффициент влияния Ki будет равен (2):

Здесь AYi =Yi-Yo Очевидно, что для определения коэффициентов влияния Ki необходимо сначала найти с помощью алгоритма начальное значение показателя чистая прибыль Yo, а затем, задаваясь малыми значениями AXi (5-20 % от Xоi) найти текущие значения показателя чистая прибыль Yi при условии, что каждое изменение Xi на AXi производится при фиксированных значениях остальных показателей Xoi. В результате расчета Yi и Yo можно получить значения коэффициентов влияния Ki (2). Зная коэффициенты влияния Ki и, задаваясь желаемым значением изменения величины чистой прибыли AY, можно с помощью использования коэффициентов влияния Ki (3) подобрать такие значения первичных независимых показателей AXi, которые позволят в сумме получить заданное значение AY, то есть решить задачу определения необходимых предельных значений первичных показателей.

Таким образом, использование коэффициентов влияния Ki позволяет по заданному значению изменения величины прибыли AY принимать решение на определение предельных значений первичных показателей. Если решение на величину приращения чистой прибыли принято и подобраны с помощью коэффициентов влияния Ki соответствующие ей предельные значения первичных показателей, то можно найти и предельные значения вторичных показателей деятельности предприятия. Рассмотренный в данной статье метод оценки предельных значений показателей деятельности предприятия может быть положен в основу метода управления предприятием. Суть этого метода состоит в следующем: •применяя алгоритм расчета (рисунок), оцениваются значения показателя эффективности - чистая прибыль и всех других показателей деятельности предприятия в любой момент времени; •используя декомпозицию показателя эффективности, определяются предельно возможные значения первичных показателей по заданному значению чистой прибыли; •определив предельные значения первичных показателей, с помощью алгоритма находятся предельные значения всех остальных вторичных показателей; •каждому подразделению назначаются сроки достижения предельных значений показателей решаемых ими задач и выделяются необходимые ресурсы; •руководители подразделений предприятия определяют каждому сотруднику задачи и время достижения предельных значений показателей решения задач; •алгоритм расчета показателя чистая прибыль дает возможность руководителям осуществлять контроль за достижением заданного значения любого показателя в любой момент времени и если необходимо принимать соответствующие управляющие воздействия. Разработанный метод оценки предельных значений показателей деятельности предприятия позволит эффективно реализовать все основные операции управления: прогнозирование, принятие решения, планирование и оперативное управление (контроль и управляющее воздействие). Литература 1. Вентцель Е.С. Теория вероятностей. М.: Наука, 1973. 368 с. 2. Платонова Н. Формирование себестоимости в системах учета затрат. | |

| Просмотров: 3690 | Теги: | Рейтинг: 0.0/0 |

| Всего комментариев: 0 | |